Фрибеты часто продают как легкий старт: получил бонус, поставил, вывел деньги. Из-за этого вокруг них быстро возникает миф о «гарантированном заработке». На деле бесплатная ставка действительно может дать плюс, но только в узком смысле: вы используете не свои деньги, а бонус букмекера. Это снижает риск, но не отменяет правил, ограничений и вероятности ошибки.

Именно поэтому игроки так внимательно изучают бонусы за регистрацию без депозита, сравнивают условия акций и пытаются найти схему, где freebet можно превратить в реальные деньги. Рабочие варианты есть, но слово «гарантированно» здесь опасно. Гарантии в ставках нет. Есть только стратегии, которые уменьшают риск и помогают забрать часть бонусной стоимости себе.

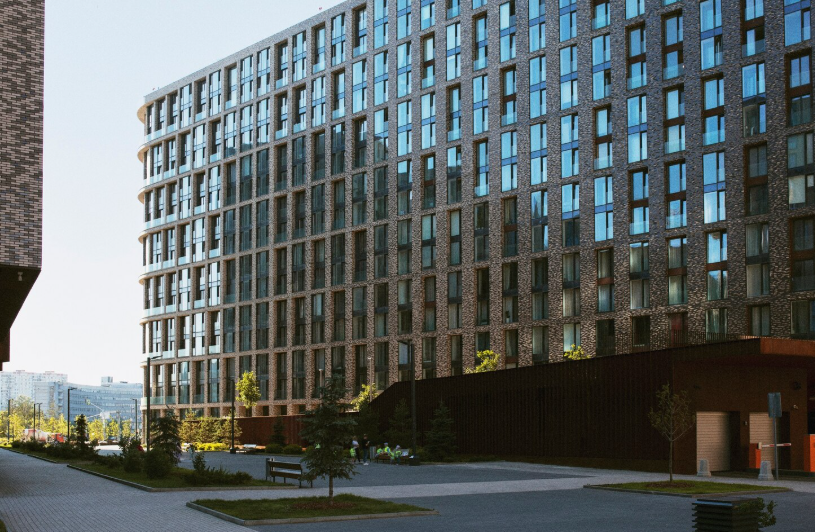

Квартирный вопрос в России звучит по-новому. Три года назад семья могла подождать ипотеку, а в 2026-м логика перевернулась: кредит на жильё стоит дороже, чем когда-либо, и съёмная квартира становится долгосрочной стратегией. Расходы на жильё планируют даже подростки — родители оформляют детскую банковскую карту до 14 лет, чтобы ребёнок учился распределять бюджет, и аренда в семейных разговорах стала привычной статьёй. Разбираемся, что происходит со ставками, кому выгодно сдавать и как не переплатить.

Что происходит на рынке аренды

Главный двигатель — дорогая ипотека. Высокая ключевая ставка ЦБ сделала жилищные кредиты недоступными, и те, кто планировал покупку, остались арендаторами. Предложение выросло на 23%, но спрос на жильё рос быстрее. В миллионниках средняя ставка аренды однокомнатной квартиры составила 31,5 тысячи рублей — на 15% выше прошлого года. Рост цен замедлился: в 2023–2024 годах аренда прибавляла 22–23% за сезон, в 2025-м — около 10%.

Сезонность сохраняется: пик спроса — август–сентябрь, зимой ставки падают на 5–8%. Прогноз на 2026 год — рост 5–10% в столицах, стабилизация в регионах.

Средние цены аренды по регионам

Москва — самый дорогой рынок. Однокомнатная квартира стоит 52–66 тысяч рублей, двухкомнатная — 70–85 тысяч. Минимальная стоимость аренды пригодного жилья — 44 тысячи.

Петербург показал самый резкий рост: арендная плата за 2025 год увеличилась на 17,7%, средние ставки за однокомнатную достигли 47 тысяч.

За пределами столиц дешевле. Екатеринбург — 38 тысяч, Казань — 36 тысяч, Новосибирск и Нижний Новгород — 34 тысячи. Самое доступное жильё в аренду — в Воронеже (22 тысячи), Волгограде (23 тысячи) и Омске (24 тысячи).

Для кого сейчас выгодно сдавать жильё

Доходность от сдачи однокомнатной квартиры — 6,1% годовых на январь 2026 года (данные «Циана»). В Москве — 5,5%, в Петербурге — 5,2%. Банковские вклады на 1–3 года приносят 6–13% — формально выгоднее. Но в регионах картина другая: Хабаровск — 8,8%, Ярославль — 7,2%, Новосибирск — 7%. Там доход от аренды на длительный срок привлекателен.

Налоги на аренду определяют рентабельность. Самозанятые платят 4% при сдаче физлицу (ФЗ № 422-ФЗ), обычные физлица — 13% НДФЛ. На квартире за 35 тысяч разница — почти 38 тысяч рублей в год. Лимит для НПД — 2,4 миллиона, режим действует до 2028 года.

Советы арендаторам: как не переплатить

Проверяйте собственника. Выписка из ЕГРН подтвердит право собственности — от 350 рублей на сайте Росреестра. Читайте договор аренды целиком: срок, порядок повышения платы, условия возврата залога.

Торгуйтесь. Зимой арендодатели дают скидки до 10%. Предложите договор на год — это аргумент для снижения ставки.

Считайте полную стоимость. Залог, комиссия агентства (50–100% месячной ставки), коммунальные — всё сверх аренды. Ищите объявления от собственников, чтобы убрать комиссию.

Запомнить

Аренда в 2026 году подорожает на 5–10% в столицах. Однокомнатная в Москве — 52–66 тысяч, в Петербурге — 47 тысяч, в регионах — 22–38 тысяч. Доходность сдачи — около 6%, в регионах до 9%. Самозанятость экономит до 38 тысяч рублей в год. Арендаторам — проверять ЕГРН, торговаться зимой и читать договор.

В 2025 году рынок жилья находится в фазе замедления. Цены растут медленно, количество сделок снижается, а поведение покупателей меняется. На фоне высокой ключевой ставки, нестабильного спроса и ограниченной господдержки вопрос “покупать сейчас или отложить” требует точного анализа.

Многие опасаются покупки квартиры из-за высокой стоимости ремонта, однако сегодня существует огромное количество МФО, где возможно оформить и получить займ на карту с плохой кредитной историей, без проверок и звонков. Разумное кредитование может стать решением, а не проблемой.

Что происходит на рынке недвижимости в 2025 году

По данным аналитиков, рынок недвижимости в 2025 году демонстрирует признаки стагнации:

Темпы роста цен замедлились. Средняя стоимость новостроек выросла всего на 2,3 % по сравнению с началом года. Вторичный рынок почти не изменился.

Снижение активности покупателей. Количество сделок с ипотекой уменьшилось. Покупатели стали осторожнее, особенно в регионах.

Замедление темпов строительства. Девелоперы стали реже запускать новые проекты, опасаясь падения спроса.

Программы господдержки сохраняются, но условия становятся более жёсткими. Льготная ипотека работает, но с ограничениями по стоимости жилья и по регионам.

Ситуация стабильна, но неопределённость сохраняется. Это даёт возможности тем, кто готов к покупке, и останавливает тех, кто надеется на ценовое снижение.

Факторы, влияющие на решение о покупке

Уровень ипотечной ставки

На начало осени 2025 года базовые условия таковы:

рыночная ипотека — от 14,5–15 % годовых;

льготная ипотека — от 7,9 %, но действует только на жильё стоимостью до 6 млн рублей в регионах и до 9 млн — в Москве и Санкт-Петербурге;

семейная ипотека — от 5 %, доступна при рождении второго ребёнка после 2018 года.

Центробанк не планирует значительного снижения ключевой ставки в ближайшие месяцы. Это означает, что ожидать резкого удешевления ипотеки в краткосрочной перспективе не стоит.

Инфляция

По данным Росстата, инфляция в 2025 году держится в пределах 5,8–6,5 % в годовом выражении. Это выше целевого ориентира ЦБ, но существенно ниже уровней 2022–2023 годов. Жильё остаётся относительно стабильным инструментом сохранения стоимости денег.

Доходы населения

Реальные располагаемые доходы населения растут медленно — по оценке Минэкономразвития, не более чем на 2,5–3 % в год. Это сдерживает спрос, особенно в регионах и у молодёжи, не подпадающей под программы поддержки.

Госпрограммы

Семейная ипотека, ИТ-ипотека, субсидии от застройщиков — всё это позволяет снизить фактическую ставку. Но доступ к этим инструментам ограничен и требует соответствия условиям. Основные программы продлены до конца 2025 года, но масштабного расширения не планируется.

Когда имеет смысл покупать уже сейчас

Покупка квартиры в 2025 году может быть оправдана в следующих случаях:

Личная необходимость. Если вы переезжаете, расширяете семью, устали от аренды или живёте в неподходящих условиях, откладывать покупку нет смысла.

Выгодные предложения. Некоторые застройщики предоставляют скидки, компенсации части процентной ставки или предлагают рассрочку. Главное — считать полную стоимость владения, а не ориентироваться только на цену за квадратный метр.

Одобрение ипотеки на приемлемых условиях. Если банк уже утвердил вам ставку, особенно по льготной программе, нет оснований затягивать. Ипотечные условия могут ухудшиться, а не улучшиться.

Покупка с инвестиционной целью. Если квартира приобретается в ликвидном районе, а ваши цели — сохранить капитал или получать доход от аренды, сейчас подходящее время. Особенно с учётом стабильных цен.

В каких случаях стоит подождать

Нестабильный доход. Если вы не уверены в завтрашнем дне, нет “подушки безопасности”, и вы не можете обеспечить регулярные платежи по кредиту — покупка жилья сейчас несёт высокий риск.

Ожидание коррекции цен. В массовом сегменте обвала цен не ожидается, но в отдельных проектах и локациях возможны скидки, особенно при низком спросе. Если нет срочной потребности, можно подождать 3–6 месяцев и наблюдать за рынком.

Недоступность льготной ипотеки. При текущем уровне ставок обычная ипотека становится слишком дорогой. Лучше накопить первоначальный взнос или дождаться более выгодных условий.

Неопределённость с целями. Если вы покупаете “потому что надо”, без чёткой потребности, разумнее взять паузу. Недвижимость — не спонтанная покупка.

Запомнить

Рынок недвижимости в 2025 году стабилен, но сдержанный. Массового роста или падения цен не наблюдается.

Если у вас есть стабильный доход, одобрение по ипотеке и чёткая цель — покупка жилья сейчас оправдана.

В остальных случаях лучше выждать: следить за предложениями, анализировать локации и готовить базу для более выгодной сделки.

Ипотека в 2025 году остаётся основным способом приобретения жилья для большинства россиян. Но условия стали жёстче: ключевая ставка высокая, доходы растут медленно, а программы поддержки ограничены. Неверно подобранная ипотека грозит финансовыми проблемами, что можно привести не только к рассторжению договора банком, но и к необходимости занимать деньги на самое необходимое. Взять кредит должникам с просрочками онлайн крайне сложно, поэтому прежде, чем принять решение об ипотеке, важно понимать, какие ставки действуют, как работают госпрограммы и что на самом деле доступно.

Рынок недвижимости в 2025 году замедлился. Цены почти не растут, спрос снижается, а разница между первичкой и вторичкой становится всё заметнее. Чтобы понять, стоит ли покупать сейчас, важно посмотреть на реальную динамику, понять, какие факторы влияют на стоимость, и что прогнозируют эксперты.

Если после покупки квартиры вам срочно понадобяться деньги, рекомендуем изучить ТОП-10 МФО, предоставляющих займы с открытыми просрочками на выгодных условиях. Займ может стать настоящим спасением при незапланированных расходах.

Программа субсидированной ипотеки завершена. Это решение влияет на весь рынок: спрос сокращается, застройщики меняют стратегию, а покупатели берут паузу. Вопрос — приведёт ли это к снижению цен или рынок останется стабильным.

Сегодня доступно множество программ кредитования. Займы иностранным гражданам стали доступны на тех же условиях, что и гражданам РФ. Однако того же нельзя сказать об ипотечных программах, которые представляют банки.